国产科学仪器破局的关键是出海。科学仪器行业里,中国本土往往并不是其最大的市场。海外空间更大,那么怎么出海,满足什么样的条件能出海,怎么迈出省力的第一步?本文对这些问题进行了详细论述。

之前发布了中国实验室离心机的行研报告,结尾简单的探讨了国产科学仪器如何破局。这一篇主要是展开说说。

破局的关键当然是出海,因为科学仪器行业里,中国本土往往并不是其最大的市场。海外空间更大,那么怎么出海,满足什么样的条件能出海,怎么迈出省力的第一步?

供应链和技术差距造成的,具体表现到产品上,体现为性能、稳定性、精确度等差距。比如卡住中国实验室离心机技术命脉的,主要是高速电机、传动轴和转子材料。目前高速电机和轴承全是进口的,甚至有的是采购不到的。

同样是做离心电机,供应商做洗衣机电机的话,一年能够有几万台的量,那么成本也可控制的比较低;但如果是做离心机电机,成本更高,前期开发到量产的周期也更长,客户的单子却零零散散比较小。所以供应商不愿意做,这是规模不经济造成的问题。由于市场太小,没有成熟的供应商,企业只能自行研制“卡脖子”的部件,这就从供应链难题变成了技术难题。

林雪萍老师的《供应链攻防战》,也推荐给大家,我们大家可以从中读出一些规律总结和灵感,应用于科学仪器行业。

人力成本低的优势使得亚洲成为最好的制造承接地。“亚洲四小龙”就是这样应用而生的。2001年中国加入WTO,到2009年,中国制造业增加值成为全世界第一。美国依托中国的供应链,创造了顶级财富,中国在和美国合作的过程中迅速实现技术进步。这是一段中美联手创造新繁荣的历史。

那么科学仪器作为技术方面的要求最高的精密制造业之一,是否会复制当年制造业的繁荣?

中国的科学仪器尚在发展上升期,欧美国家的技术积累总是比我们领先几十年,短暂的享受过欧美输出的技术合作,但很快就进入独立研发深水区,国家意志当然也在托举这个行业,只是力度排在新能源、半导体之后,市场又极度分散,无法集中力量办大事,这种被迫改变的过程肯定会产生阵痛。想要创造繁荣,就要另寻新路。

卡脖子和进口替代,进口替代的空间理论上非常大,但这个投资策略目前来看却并不奏效,让人心灰意冷。贸易战几年下来,第一,欧美厂商并未断供,没有给我们进口替代的被动机会,反而是进口厂商为了应对本土保护政策,在中国建厂投产变身“本土制造”;第二,有的行业甚至还巧妙的设置了“非技术类”的进入门槛。例如液相色谱在制药客户端遭遇的外企同行软件接口不开放的门槛。

卡脖子的供应商,但因为这类核心部件量小、规模不经济,但研发投入超大的问题,很多投资人也投不下去手。反正光“市场规模不大”这一条就已经卡死了,基本判定拿不到投资。那么这些上游供应链企业就只能靠自有现金流发展,并且对客户的单子要慎重挑选(挑挑拣拣),开发难度大的、量少的、毛利低的,就先不做了。这种连锁反应继续导致了下游科学仪器被卡住。

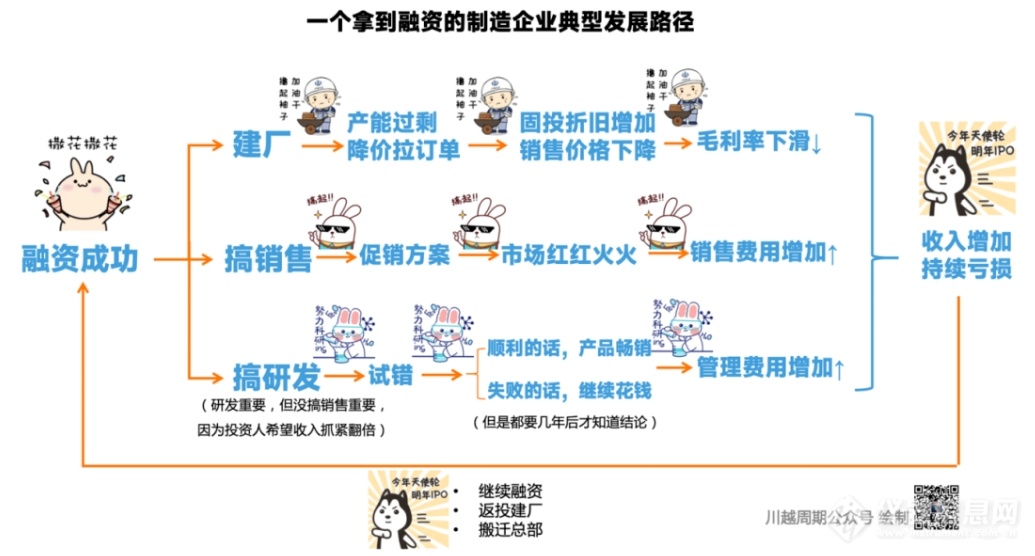

“不指望投资人”才是健康的行业发展,但凡自己的小赛道内有人开了金手指,拿到投资人的钱了,同行可就受到较大影响了,所以至少实验室离心机行业的企业们应该感到庆幸。说点得罪人的话,投资人“急功近利”‘的“七年上市否则回购”的特色,导致他们对于科学仪器行业有点“拔苗助长”,以为塞足够多的钱,就能跑出一个头部,但这个赛道不是工程师、技术人员、销售人员加班加点就能快速突破“卡脖子”问题的,有时候融来的钱,反而加速了本赛道的价格战和内卷:融资就要赶紧做高收入,完成“返投”就要建厂,建厂就要投产,投产就要订单,降价才能抢订单,然后毛利低了,销售费用高了,研发投入还是不够,最后企业核心技术的发展却还是那个速度。

如果能有什么解决方案,消化这些产能,那将是双赢的事,这里卖个关子,我们后面陆陆续续说。

这时候,要么期待国家意志,靠国家支持+头部企业奉献;要么就是大家一起熬上很长的时间,等别的行业带动基础技术的提升。同样以离心机的突破为例,中国的电子信息技术水平已经居于世界前列,随着在钢铁、冶金、高分子等众多领域新材料的不断快速突破,会带来与离心机相关的诸如壳体、结构件、轴承、电机、转子等相关核心部件的革命性变化。我们应该等待这些新技术、新工艺、新材料外溢到实验室离心机行业中。但是,若不是举国上下努力攻关的焦点,可能时间周期就比较长了。但正面例子是中国的软件确实在消费电子行业提升的同时,带动了科学仪器(不只是离心机)的软件发展。

举一个科学仪器花十年时间解决供应链难题的例子:国内头部的液相色谱公司伍丰仪器,在一个领域深耕20多年,为了攻克精度高、又量小的供应链难题,走上一条正确但漫长的道路。一开始伍丰也是外部采购零部件,后来逐渐全部自研自产,用十年的时间培育了专属的精密加工厂。

90%以上是质量上的问题出在供应商批次之间的稳定性,出现一些明显的异常问题包括私自更改材质、修改参数和标准。液相色谱的特点是量少、但零部件繁多,所以管控供应商是一个难题。

现在这个加工厂向伍丰供应400多个零部件,对伍丰的新品研发也贡献了供应链的加速度。新品研发的时候,从产品的设计到试样量更少,同时要符合伍丰的设计的基本要求、也要体现设计者的意图,更要注意技术保密性。加工厂的快速响应、快速领悟也显得很重要。三五个零部件也要做,用于细细打磨新仪器;遇到市售的数控机床做不了的,就自己开发精密加工设施,总之就是要到进口同样水平。

并不是大规模的公司才能做链主,每个企业都有自己的供应商队伍。“日本的岛田制作所是一家只有18个人的钣金加工小企业,一年的人均产值却能够达到140万元。尤为可贵的是,这么小的企业也在培育自己的供应商队伍。该企业的供应商有三个是固定外协:一个冲压工厂,只有两个员工;一个涂装工厂,只有三个员工;还有一个专门做丝网印刷的工厂,也只有两个员工,堪称一个迷你版套娃式供应链。这类微型供应链的存在,意味着无论工业化发展到何种程度,除了分工高度专业化的大工业体系,手工作坊级别的企业同样有生存空间。作坊式企业也会凝聚顶级工程师的梦想。”(摘自《供应链攻防战》)

好的链主,可以对供应链提供无穷的知识灌溉,带动行业的发展。苹果的每一次设计,都推动了电子制造能力再上一个台阶。我们仍旧是拿咱们本行业的事情举例:

去开发专用设备。时至今日,现在这个加工厂做出的柱管,在内孔的表面光洁度、粗糙度等核心指标方面都全面超越了进口IDEX。也因此,这个加工厂在色谱行业之外,又获得了类似柱管产品的订单,并且客户满意程度极高。

没有哪个企业不想出海。很多厂家在考虑出海并购技术型企业,但更重要的是,好技术收购来以后只卖中国市场可就太亏了,科学仪器必须要看海外市场。

是在一个陌生的地方和全球的公司竞争,如果技术不能和国际大品牌抗衡,只靠性价比,其实是非常难出海的欧美的,而出海剩下的国家也就只能去卖低端产品。出海成功的科学仪器企业,技术上从来没有掉链子。相出海的企业要先在国内卷完技术、卷赢成本、搞定供应链后,再考虑出海。如果只是在国内靠销售能力卖的不错,那不代表能出海成功。国内区域优势不可能复制到海外。

科学仪器非常依赖后市场服务,包括技术上的支持、售后、维修等。没这个本土服务能力,基本上很难做到成功出海。占据最大市场占有率的欧美市场,客户群体对后市场的付费认知非常成熟,但是能承担起后市场服务的本地代理商数量也是非常有限的,并不能完全指望的上。靠发国际邮件就能卖产品的模式,在科学仪器行业是不现实的。海外后市场服务团队的组建投入较大,同时依赖本土运营经验,门槛极高。

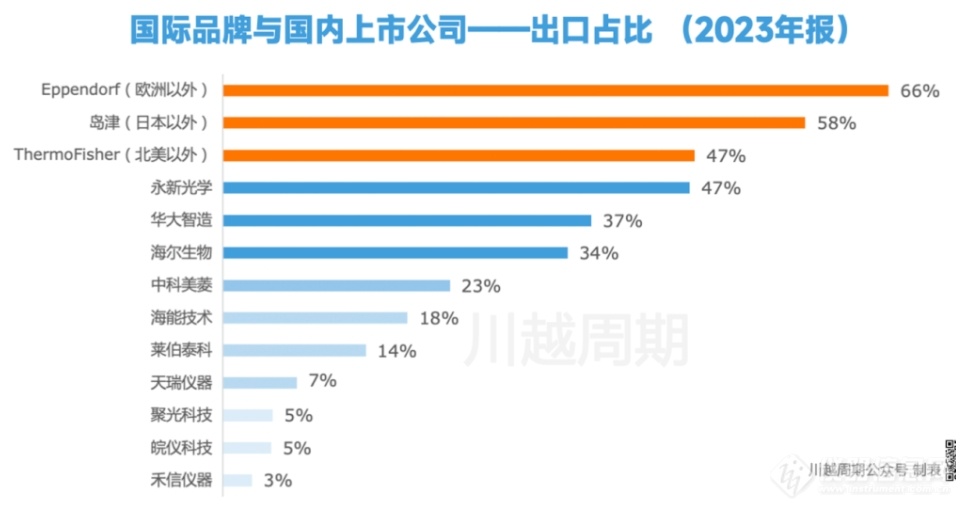

永新光学出口占比最高,研究其业务不难发现,永新光学是中低端代工起家,为国际企业(尼康、莱卡等)提供OEM和核心部件,是一种供应链出海的模式。

分担物流费用、共享仓储和产品体验中心、共享后市场服务团队,让科学仪器的出海门槛低一点。

超过95%。这些欧美车企遭遇的不仅是日本汽车制造商,还有日本的物流商贸公司、情报、金融贷款、抱团的汽车零部件商所形成的完整的供应链绞杀。(出自林雪萍老师《供应链攻防战》)当然了,科学仪器行业出海尚在早期阶段,不能和他们盲目的类比。现阶段我们也不能要求供应链一起跟着属地化出海,但可以留在本地做OEM出海,但不是每家都能如永新光学一样有尼康、莱卡的大单。

德国艾本德宣布在浙江省平湖市经济技术开发区建立离心机新生产基地。德国一方面在担心被中国收购会造成技术外流,一方面也只能眼睁睁看着本国企业去别的地方建厂。

最近还读完了这本美国未来副总统的回忆录《乡下人的悲歌》,讲述的是美国传统制造业衰落的背景下,中下层白人的挣扎。川普上任后,一定会希望制造业回流,但这只是一个愿望。任何一个工厂都不能独自建立起来,如果周围没有如毛细血管般存在的供应商,也没有训练有素的劳动力,那么这样的制造是很难存在竞争力的。这些多年来逐渐“硬化”的土地,也很难真的再将制造业带回来。

答案是肯定的。因为除中国外,再也找不到比中国的科学仪器技术水平更高、产能更多、价格更便宜的产业集群了。以德国为例,当地的中等科学仪器企业都有旺盛的降本需求,(毕竟,连瑞士的客户都开始关注性价比了),能源危机造成了的德国生产所带来的成本增加,体现在原材料、加工成本、人工等每个方面。中国科学仪器供应链的剩余产能,可完全提供诸如OEM/ODM、高级零部件、注塑件、机加工件、板件、PCB板、电子器件、线束等的供应。只需要一个连接力在中间完成需求匹配。

所以,新的出海模式,将会是这种合作紧密的“合成营出海”,在某个厂家的出海业务包里,有整机、有高级零部件、也有OEM;在海外的本土运营方面,共享物流、仓储、情报、演示中心和后市场服务团队,分摊费用,降低出海门槛。